Wer in Bremen eine Immobilie kaufen möchte, sieht sich schnell mit einem Berg aus Programmen, Anträgen und Voraussetzungen konfrontiert. KfW, BAB, BAFA, Wohn-Riester. Da fragen sich viele Käufer zurecht: Welche Förderprogramme für den Hauskauf in Bremen kommen für mich überhaupt infrage und wie hole ich das Maximum heraus?

Die Förderlandschaft ist komplex, doch mit dem richtigen Wissen lassen sich erhebliche finanzielle Vorteile sichern. In diesem Beitrag zeigen wir Ihnen, welche Programme verfügbar sind, welche Bremer Besonderheiten Sie kennen sollten und wo aus unserer Erfahrung die häufigsten Stolperfallen liegen.

Inhaltsverzeichnis

- Auf einen Blick: Die wichtigsten Fakten

- Welche Programme infrage kommen

- Was Bremen bei Förderungen anders macht

- Förderungen aus Bremen: Die BAB im Mittelpunkt

- Bundesweite KfW-Programme im Überblick

- Wo BAFA-Zuschüsse ins Spiel kommen

- Mehrere Programme klug kombinieren

- Der häufigste Fehler: zu spät beantragen

- Checkliste: Worauf Sie achten sollten

- Wo Sie Beratung finden

- Häufige Fragen

Auf einen Blick: Die wichtigsten Fakten

- Die Förderungen verteilen sich auf drei Ebenen: Bund (KfW, BAFA), Land Bremen (BAB) und Sonderformen wie Wohn-Riester

- Der bekannte Eigenheimzuschuss der BAB ist Stand Mai 2026 ausgeschöpft, derzeit sind keine neuen Anträge möglich

- Die größten Hebel liegen aktuell bei den KfW-Programmen 124, 300 und 308 („Jung kauft Alt“)

- Goldene Regel: Der Antrag muss immer vor dem Kaufvertrag oder Baubeginn stehen

- Den größten Spareffekt erzielt, wer mehrere Programme klug kombiniert

- Beziehen Sie eine Finanzierungsberatung früh ein, idealerweise schon vor der ersten Besichtigung

Welche Programme infrage kommen

Die Förderlandschaft in Deutschland teilt sich in drei Ebenen auf. Alle drei Stufen sind für Bremer Käufer relevant. Je nachdem, wer fördert, gelten andere Voraussetzungen, andere Obergrenzen und andere Antragswege.

| Ebene | Träger | Wichtigste Programme | Wofür? |

|---|---|---|---|

| Bund | KfW | 124, 300, 308, 261, 297/298 | Kauf, Bau, Sanierung |

| Bund | BAFA | Bundesförderung effiziente Gebäude | Heizung, Dämmung, Einzelmaßnahmen |

| Land Bremen | BAB | Eigenheimzuschuss, Rund ums Haus, WEG-Kredit | Erwerb, Modernisierung, Eigentümergemeinschaften |

| Sonderform | Bausparkassen | Wohn-Riester, Wohnungsbauprämie | Eigenkapitalbildung |

Die Kunst liegt darin, die richtigen Programme miteinander zu kombinieren. Eine reine KfW-Förderung lässt oft Tausende Euro liegen, wenn man nicht gleichzeitig die Bremer Programme oder BAFA-Zuschüsse mitdenkt.

Tipp aus der Praxis: Mehr als 70 Prozent der Käufer, die zu uns kommen, kennen nur die KfW. Dabei sind es oft die Kombinationen, die am Ende den größten Unterschied machen.

Was Bremen bei Förderungen anders macht

Bremen ist im Förderkontext ein Sonderfall. Genau das wird in den meisten Ratgebern unter den Tisch gekehrt. Drei Punkte sollten Sie kennen, bevor Sie sich auf die Suche nach Programmen machen.

1. Kein klassisches Wohnraumförderungsgesetz Anders als Hamburg oder Bayern hat Bremen kein eigenständiges Förderungsgesetz für die private Eigentumsbildung. Der größte Topf für Familien, der Eigenheimzuschuss der Bremer Aufbau-Bank, ist Stand 2026 ausgeschöpft. Wer auf 15.000 Euro Zuschuss gehofft hat, muss aktuell auf andere Wege ausweichen.

2. Höhere Grunderwerbsteuer als in vielen Bundesländern

| Bundesland | Grunderwerbsteuer |

|---|---|

| Bayern | 3,5 % |

| Niedersachsen | 5,0 % |

| Bremen (seit Juli 2025) | 5,5 % |

| Brandenburg, NRW | 6,5 % |

Das macht jeden geförderten Euro umso wichtiger, weil die Nebenkosten beim Bremer Hauskauf insgesamt höher ausfallen.

3. Eine zentrale Anlaufstelle: die BAB Die Bremer Aufbau-Bank ist nicht nur Förderbank, sondern bietet mit dem Bremer Förderlotsen auch eine eigene neutrale Erstberatung an. Davon profitieren Käufer, die einen schnellen Überblick suchen. Was der Förderlotse aber nicht leistet, ist die Verzahnung mit der gesamten Baufinanzierung. Mehr dazu weiter unten.

Förderungen aus Bremen: Die BAB im Mittelpunkt

Die Bremer Aufbau-Bank ist die zentrale Adresse für Landesförderungen rund ums Wohnen. Drei Programme sind für private Käufer und Eigentümer in Bremen besonders relevant.

Eigenheimzuschuss für Familien

Der Eigenheimzuschuss ist das wohl bekannteste Bremer Förderprogramm. Familien oder Alleinerziehende mit mindestens einem minderjährigen Kind oder einer bestätigten Schwangerschaft ab der 13. Woche können einen einmaligen Zuschuss von 15.000 Euro für die Kaufnebenkosten erhalten.

Voraussetzungen im Überblick:

- Selbstnutzung der Immobilie in der Stadtgemeinde Bremen

- Mindestens ein minderjähriges Kind im Haushalt oder Schwangerschaft ab der 13. Woche

- Antragstellende dürfen kein Wohneigentum besitzen

- Kaufpreis Neubau: max. 360.000 Euro

- Kaufpreis Bestand: max. 260.000 Euro

- Bestandsimmobilie mindestens Energieeffizienzklasse D

Dieser Zuschuss ist derzeit bereits ausgeschöpft. Solange die Mittel nicht erneuert werden, sind keine neuen Anträge möglich. Wir empfehlen, sich trotzdem mit den Voraussetzungen vertraut zu machen, falls der Topf wieder geöffnet wird.

Modernisierungskredit „Rund ums Haus“

Wer eine Bestandsimmobilie kauft und im Anschluss modernisieren möchte, sollte den BAB-Kredit „Rund ums Haus“ kennen. Die wichtigsten Eckdaten auf einen Blick:

- Förderhöhe: bis zu 50.000 Euro

- Laufzeit: maximal 10 Jahre

- Eigenkapital: nicht erforderlich, Vollfinanzierung möglich

- Grundbucheintragung: nicht nötig

- Kombinierbar: Ja, mit allen relevanten KfW-Programmen

Was wird gefördert?

Energetische Sanierungen, Einbruchschutz, Barrierefreiheit, Wasser-Themen wie Kellertrockenlegung oder Regenwassernutzung.

Hilfe für Eigentümergemeinschaften

Wer eine Eigentumswohnung in Bremen kauft, profitiert oft indirekt vom Bremer Immobilienkredit für Wohneigentümergemeinschaften (WEG). Hier kann die Gemeinschaft Darlehen von bis zu 750.000 Euro für gemeinschaftliche Sanierungen aufnehmen, ohne dass jeder einzelne Eigentümer separat finanzieren muss. Wenn Ihre WEG energetisch sanieren oder altersgerecht umbauen möchte, lohnt sich der Blick in dieses Programm.

Bundesweite KfW-Programme im Überblick

Die KfW ist und bleibt der größte Förderhebel für Immobilienkäufer in Deutschland. Im Jahr 2026 hat sich die Programmstruktur verändert. Einige Programme sind ausgelaufen, andere haben bessere Konditionen erhalten.

| Programm | Wer? | Maximale Summe | Besonderheit |

|---|---|---|---|

| KfW 124 | Alle Selbstnutzer | bis 100.000 € | Keine Einkommensgrenze |

| KfW 300 | Familien + Neubau | 170.000 bis 270.000 € | Sehr günstige Zinsen, EH40-Standard |

| KfW 308 | Familien + Bestand | 100.000 bis 150.000 € | „Jung kauft Alt“, zinsverbilligt |

| KfW 261 | Sanierer | bis 150.000 € | Wohngebäude-Kredit BEG |

| KfW 297/298 | Klimafreundlich Bauende | 100.000 bis 150.000 € | Effizienzhaus 40 |

Wohneigentum für Familien Neubau (KfW 300)

Das KfW-Programm 300 richtet sich an Familien mit niedrigem oder mittlerem Einkommen, die einen klimafreundlichen Neubau bauen oder kaufen.

Voraussetzungen:

- Mindestens ein Kind unter 18 Jahren im Haushalt

- Zu versteuerndes Haushaltseinkommen max. 90.000 € mit einem Kind

- Pro weiterem Kind: + 10.000 € Einkommensgrenze

- Effizienzhaus-40-Standard verpflichtend

- Keine Heizung mit Öl, Gas oder Biomasse

- Höhere Kreditbeträge mit Qualitätssiegel Nachhaltiges Gebäude (QNG)

- Einbindung eines Energieeffizienz-Experten

Die Hürden sind hoch, der Hebel aber gewaltig. Wer die Voraussetzungen erfüllt, kann über zehn Jahre fünfstellige Beträge an Zinsen sparen.

Wer einen Neubau plant, sollte die Förderung von Anfang an in die Gesamtkostenplanung einbeziehen. Eine Übersicht der realistischen Kosten finden Sie in unserem Beitrag zu Hausbau-Kosten in Bremen.

Wohneigentum für Familien Bestandserwerb (KfW 308)

Das Programm „Jung kauft Alt“ wurde überarbeitet und ist attraktiver denn je. Familien mit mindestens einem minderjährigen Kind, die eine sanierungsbedürftige Bestandsimmobilie kaufen, erhalten einen besonders zinsverbilligten Kredit.

Voraussetzungen:

- Mindestens ein Kind unter 18 Jahren im Haushalt

- Bestandsimmobilie in Energieeffizienzklasse F, G oder H

- Sanierung auf Effizienzhaus 85 EE oder Effizienzhaus Denkmal EE innerhalb von 4,5 Jahren nach Zusage

- Einkommensgrenzen: 90.000 € (1 Kind), 100.000 € (2 Kinder), 110.000 € + 10.000 € pro weiterem Kind (ab 3 Kinder)

Der KfW-308-Kredit deckt den Kaufpreis ab, nicht die Sanierungskosten. Diese laufen separat über den KfW-Wohngebäude-Kredit (261), der zusätzlich einen Tilgungszuschuss enthält.

Für Bremer Familien, die ein älteres Haus in Walle, der Neustadt oder Bremen-Nord ins Auge fassen, ist das oft der wichtigste Baustein der Finanzierung.

KfW-Wohneigentumsprogramm (KfW 124)

Der Klassiker unter den KfW-Programmen. Wer ein selbst genutztes Eigenheim kauft oder baut, kann hier bis zu 100.000 Euro als zinsgünstiges Darlehen bekommen, ganz ohne Einkommensgrenzen und ohne energetische Mindestanforderungen.

Die KfW 124 ist das einfachste Programm und lässt sich oft mit anderen Förderungen wie KfW 300 oder 261 kombinieren. Genau hier liegt der versteckte Hebel, den Hausbanken selten von sich aus nennen.

Welche Kombinationen für Ihre persönliche Situation am meisten Wirkung haben, prüfen wir gerne im kostenfreien Erstgespräch.

Wo BAFA-Zuschüsse ins Spiel kommen

Die BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) fördert keine Hauskäufe direkt. Sie wird aber sofort relevant, sobald Sie nach dem Kauf einzelne energetische Maßnahmen am Haus umsetzen möchten.

Klassische BAFA-Förderbereiche:

- Gebäudehülle: Dämmung von Außenwand, Dach und Kellerdecke, Fensteraustausch

- Lüftungsanlagen mit Wärmerückgewinnung

- Heizungsoptimierung: hydraulischer Abgleich, Pumpentausch, Heizkörperaustausch

- Fachplanung und Baubegleitung durch Energieeffizienz-Experten

Förderhöhe: 15 Prozent Zuschuss auf die förderfähigen Kosten, mit individuellem Sanierungsfahrplan (iSFP-Bonus) zusätzlich + 5 Prozent.

Der Heizungstausch (Wärmepumpe, Pelletheizung, Solarthermie etc.) läuft seit 2024 nicht mehr über die BAFA, sondern über das KfW-Programm 458. Hier sind bis zu 70 Prozent Förderung möglich, gedeckelt auf 21.000 Euro pro Einfamilienhaus. Wer noch mit alter Förderlogik plant, läuft in eine Sackgasse.

Tipp aus der Praxis: BAFA und KfW lassen sich oft sinnvoll kombinieren, aber nicht für dieselbe Maßnahme. Wer den Überblick verliert, beantragt versehentlich doppelt und riskiert, am Ende leer auszugehen. An dieser Stelle ist eine erfahrene Beratung Gold wert.

Mehrere Programme klug kombinieren

Hier liegt der größte Hebel, den die meisten Käufer übersehen. Förderprogramme lassen sich kombinieren, sofern man die Spielregeln kennt. Ein mögliches Beispiel aus unserer Beratungspraxis verdeutlicht das.

Beispiel: Eine Bremer Familie kauft in Findorff

Eine Familie mit zwei Kindern und einem zu versteuernden Einkommen von 95.000 Euro im Jahr will ein älteres Reihenhaus in Findorff kaufen. Kaufpreis: 320.000 Euro, geplante Sanierung: 80.000 Euro. Das Haus stammt aus den 50er-Jahren und ist energetisch in Klasse G eingestuft.

So sieht ihre Förderkombination aus:

| Förderbaustein | Programm | Summe | Effekt |

|---|---|---|---|

| Bestandserwerb | KfW 308 | bis 125.000 € (bei 2 Kindern) | besonders zinsverbilligt |

| Energetische Sanierung | KfW 261 | bis 150.000 € | Tilgungszuschuss bis 45 Prozent möglich |

| Wohneigentumsbaustein | KfW 124 | bis 100.000 € | als Ergänzung zur Hauptfinanzierung |

| Modernisierung | BAB Rund ums Haus | bis 50.000 € | für ergänzende Maßnahmen |

Ergebnis: Über die Laufzeit spart die Familie einen mittleren fünfstelligen Betrag an Zinsen und Tilgungszuschüssen. Falsch kombiniert würde sie genau diese Summe verlieren, weil sich Programme gegenseitig ausschließen oder Fristen verpasst werden.

Was viele übersehen: Es ist nicht nur entscheidend, welche Programme man kombiniert, sondern auch in welcher Reihenfolge sie beantragt werden. Genau hier passieren die meisten teuren Fehler.

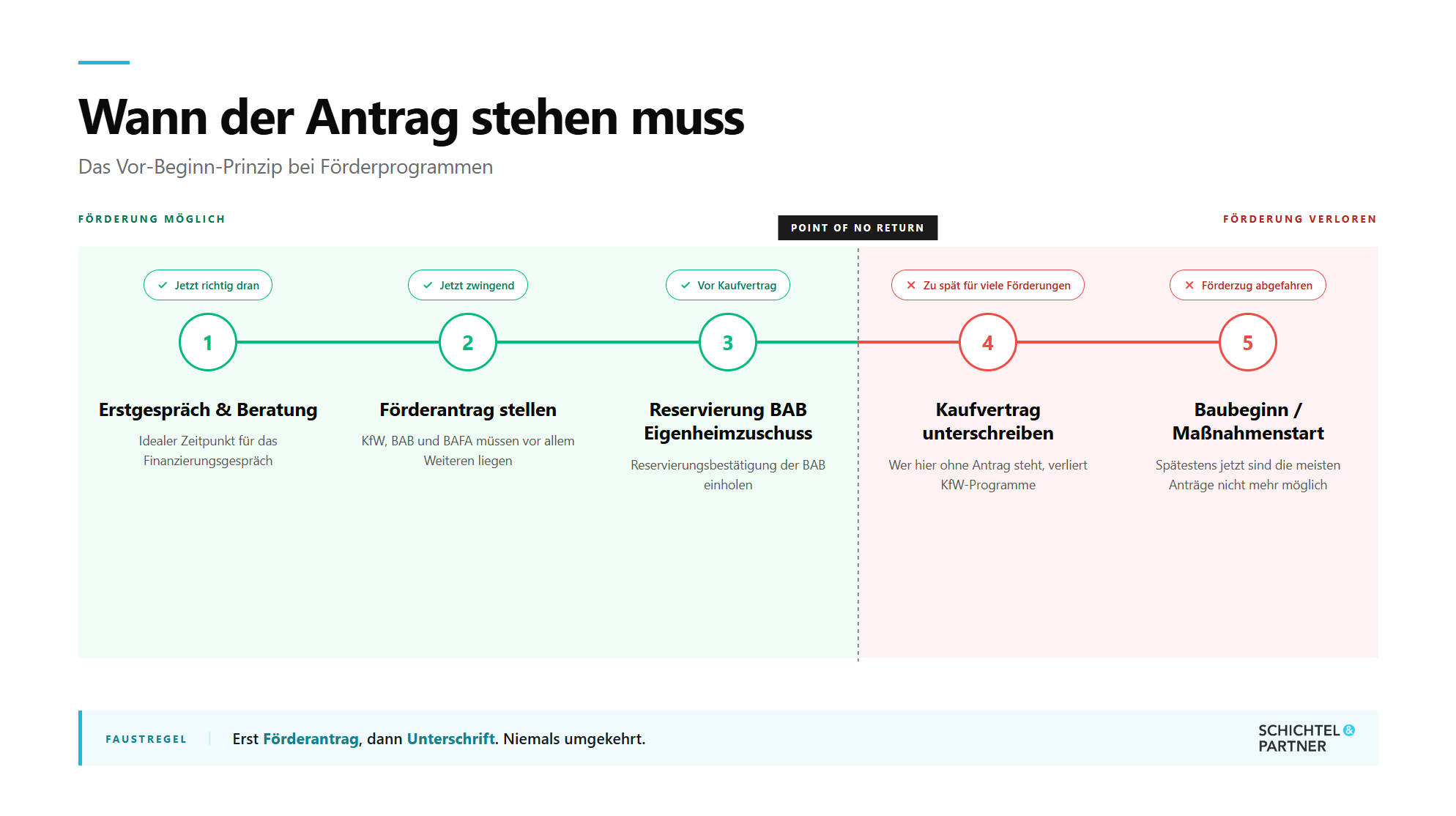

Der häufigste Fehler: zu spät beantragen

Wenn wir einen einzigen Tipp aus unserer Beratungspraxis weitergeben dürften, wäre es dieser: Beantragen Sie Förderungen, bevor Sie etwas unterschreiben. Klingt banal, ist aber der Fehler Nummer eins beim Hauskauf.

Fast alle Förderprogramme folgen dem Vor-Beginn-Prinzip. Das heißt: Der Antrag muss vor Vorhabensbeginn gestellt werden.

Was bedeutet „Vor-Beginn-Prinzip“ konkret?

| Programm | Antrag muss liegen vor… |

|---|---|

| KfW (alle Programme) | Unterzeichnung Kaufvertrag bzw. Baubeginn |

| BAB Eigenheimzuschuss | Abschluss Kaufvertrag (Reservierung zuerst) |

| BAFA | Beauftragung Handwerker / Maßnahmenbeginn |

| BAB Rund ums Haus | Beginn der geförderten Maßnahme |

Die Logik dahinter ist einfach: Der Staat will mit Förderungen Anreize setzen, keine bereits getroffenen Entscheidungen nachträglich belohnen. Sobald Sie einen Kaufvertrag unterschreiben oder mit dem Bau beginnen, gilt das Vorhaben als gestartet, und der Zug für viele Förderungen ist abgefahren.

Was wir in der Beratung erleben: Käufer kommen oft erst nach dem Bietergespräch oder sogar erst nach dem Notartermin zu uns. In vielen Fällen können wir dann nichts mehr retten. Sprechen Sie uns idealerweise schon an, wenn Sie eine Immobilie ernsthaft in Betracht ziehen, nicht erst, wenn Sie sie kaufen wollen.

Was kostet ein verpasster Antrag?

- Eigenheimzuschuss verpasst (sobald wieder verfügbar): 15.000 Euro Zuschuss weg

- KfW 300 zu spät: über zehn Jahre oft 15.000 bis 25.000 Euro Zinsersparnis verloren

- KfW 261 vergessen: bis zu 45 Prozent Tilgungszuschuss verschenkt

- BAFA-Frist nicht eingehalten: mehrere tausend Euro Zuschuss futsch

Genau aus diesem Grund sollten Sie das Thema Förderung von Anfang an in Ihre Finanzierungsplanung einbeziehen, nicht erst, wenn die Immobilie bereits gefunden ist.

Sie stehen kurz vor einer Kaufentscheidung und möchten sichergehen, dass keine Förderung verloren geht? Sprechen Sie uns an, bevor Sie unterschreiben. Jetzt kostenfrei anfragen.

Checkliste: Worauf Sie bei der Förder-Recherche achten sollten

Diese acht Punkte sollten Sie abhaken, bevor Sie ernsthaft in Verhandlungen mit Verkäufer und Bank gehen.

- Habe ich geprüft, welche Bundes- und Landesprogramme für mein Vorhaben infrage kommen?

- Erfülle ich die Einkommensgrenzen und energetischen Voraussetzungen der relevanten Programme?

- Liegt die Immobilie in der Stadtgemeinde Bremen oder in Bremerhaven? Manche Programme gelten nur für eine der beiden.

- Habe ich die Obergrenzen der Programme realistisch mit meinem Vorhaben abgeglichen?

- Welche Reihenfolge muss ich bei den Anträgen einhalten, damit das Vor-Beginn-Prinzip nicht verletzt wird?

- Habe ich einen Energieeffizienz-Experten eingebunden, falls für mein Programm Pflicht (z. B. KfW 300, 261, 308)?

- Lassen sich mehrere Programme kombinieren, oder schließen sie sich gegenseitig aus?

- Habe ich mit einem unabhängigen Finanzierungsberater gesprochen, der Förderung und Zinskonditionen gemeinsam denkt?

Wenn Sie auch nur einen Punkt mit „Nein“ oder „Weiß ich nicht“ beantworten, lohnt sich ein Beratungsgespräch. Genau dafür sind wir von Schichtel Finanzen für Sie da.

Wo Sie Beratung finden

Beim Thema Förderungen gibt es in Bremen zwei Anlaufstellen, die jeweils ihre Stärken haben.

Erste Orientierung beim Bremer Förderlotsen

Die BAB bietet mit dem Bremer Förderlotsen eine kostenlose, neutrale Erstberatung zu Förderprogrammen an. In etwa einer Stunde erhalten Sie einen ersten Überblick, welche Landes- und Bundesprogramme grundsätzlich für Ihr Vorhaben passen könnten. Ein nützlicher Startpunkt für alle, die ganz am Anfang stehen und einfach mal eine grobe Einschätzung suchen.

Was der Förderlotse leistet:

- Überblick über verfügbare Programme

- Hinweise zu technischen Mindestanforderungen

- Tipps zur Antragstellung

Was der Förderlotse nicht leistet:

- Kennt nicht Ihre individuelle finanzielle Situation

- Vergleicht keine Bankangebote

- Verhandelt keine Konditionen

- Strukturiert nicht die Gesamtfinanzierung

Wenn es um Ihre Finanzierung geht: Schichtel Finanzen

Genau hier kommen wir ins Spiel. Förderungen sind nur ein Baustein der Baufinanzierung, nicht das Ganze. Was am Ende über Ihre monatliche Rate entscheidet, ist die Kombination aus Förderprogrammen, Zinssatz, Tilgung und Bankwahl. Und genau diese Kombination optimieren wir für Sie.

Unser Angebot:

- Wir prüfen alle relevanten Förderprogramme und sortieren sie nach tatsächlichem Effekt auf Ihre Rate.

- Wir vergleichen über 500 Banken, Sparkassen und Versicherungen.

- Wir nutzen unsere lokalen Partnerschaften mit Bremer Kreditbanken, um für Sie oft bessere Konditionen zu verhandeln, als wenn Sie direkt zur Hausbank gehen.

- Wir kümmern uns um die richtige Reihenfolge der Anträge, damit das Vor-Beginn-Prinzip eingehalten wird.

- Wir bleiben auch nach dem Abschluss Ihre Ansprechpartner, etwa wenn die Anschlussfinanzierung ansteht.

Der Unterschied liegt in der persönlichen Tiefe. Bei uns sitzt nicht jedes Quartal jemand anderes am Tisch, sondern Ihr persönlicher Berater, der Ihre Situation kennt und den Bremer Markt seit Jahren begleitet.

Einfach. Sicher.

Finanzieren.

Nehmen Sie gerne jederzeit und unverbindlich Kontakt mit uns auf. Wir sind Ihre Immobilienfinanzierer aus Bremen und unterstützen Sie bei allen Fragen rund um die Finanzierung Ihrer Immobilie.

Häufige Fragen zu Förderungen

Welche Förderungen gibt es beim Hauskauf in Bremen?

Beim Hauskauf in Bremen kombinieren Käufer in der Regel KfW-Programme (124, 300, 308, 261) mit Bremer Landesprogrammen der BAB und gegebenenfalls BAFA-Zuschüssen für Einzelmaßnahmen. Welche Kombination passt, hängt von Familiensituation, Einkommen und Energiestandard der Immobilie ab.

Wie hoch ist der Eigenheimzuschuss in Bremen?

Der Eigenheimzuschuss der Bremer Aufbau-Bank (BAB) beträgt einmalig 15.000 Euro für Familien mit mindestens einem minderjährigen Kind. Stand Mai 2026 ist die Förderung ausgeschöpft und kann nicht beantragt werden.

Welche Fördermittel gibt es vom Staat?

Auf Bundesebene fördern vor allem die KfW (zinsgünstige Kredite, Tilgungszuschüsse) und die BAFA (Zuschüsse für Einzelmaßnahmen). Wichtige KfW-Programme sind die Nummern 124, 300, 308, 261 und 458. Die BAFA fördert Dämmung, Fenster und Lüftung. Der Heizungstausch läuft seit 2024 über die KfW (Programm 458), nicht mehr über die BAFA.

Kann ich mehrere Förderungen gleichzeitig kombinieren?

Ja, viele Förderprogramme lassen sich kombinieren. KfW 124 kann zum Beispiel mit KfW 300 oder 261 verknüpft werden. BAFA und KfW sind ebenfalls kombinierbar, jedoch nicht für dieselbe Maßnahme.

Wann muss ich Förderungen beantragen?

Der Antrag muss immer vor dem Vorhabensbeginn gestellt werden. Bei KfW-Programmen heißt das: vor Unterzeichnung des Kaufvertrags. Beim BAB-Eigenheimzuschuss ist zuerst eine Reservierung notwendig. Wer den Kaufvertrag vorher unterschreibt, verliert den Förderanspruch.

Stand: Mai 2026. Förderprogramme, Konditionen und Richtlinien können sich kurzfristig ändern. Dieser Beitrag ersetzt keine individuelle Finanzierungs- oder Förderberatung. Alle Angaben ohne Gewähr.